El precio de las primas de seguros experimentó un incremento del 20% a nivel mundial en el tercer trimestre de 2020, según el Informe del Mercado Global de Seguros publicado por Marsh.

El incremento, el mayor desde que se lanzara el índice en 2012, confirma una tendencia alcista que ha sido continuada, trimestre tras trimestre, desde el inicio de 2017. Por su parte, los trimestres primero y segundo de 2020 ya habían experimentado también importantes aumentos; un 14% y un 19% respectivamente. La subida del 20% ha sido impulsada principalmente por el incremento de los precios de tanto los seguros de daños materiales como de las líneas de seguros financieros y profesionales. Otras conclusiones del Informe son:

En concreto y en promedio mundial, en el tercer trimestre del año el precio de las primas de seguros se incrementó un 21% en daños materiales y un 40% en líneas financieras y profesionales. Ambos porcentajes son mayores que los reportados en el segundo trimestre. Por su parte, los precios de las primas de seguros de accidentes subieron un 6%; ello supuso un ligero descenso frente al incremento del 7% registrado en el trimestre anterior.

La tasa combinada aumentó, por octavo trimestre consecutivo, en todas las zonas geográficas analizadas.

Todas las zonas, excepto América Latina (9%), registraron aumentos de precios de dos dígitos; Reino Unido (34%), Pacífico (33%) y EEUU (18%). En todos los casos, la variación de precios fue mayor o igual que los incrementos notificados en el segundo trimestre.

Las pólizas de seguros de D&O experimentaron grandes aumentos. En el caso de Reino Unido y Australia, los precios de las primas de seguros de D&O se incrementaron más del 100%, mientras que en EE. UU. lo hicieron un 60%. En consecuencia, más del 90% de los clientes experimentaron subidas.

Lucy Clarke, presidenta de Marsh JLT Specialty & Marsh Global Placement, ha señalado: “Una gran parte del mercado asegurador sigue presentando una situación complicada. La incertidumbre relacionada directamente con el Covid-19 y, en los tres últimos años, la siniestralidad experimentada en muchas líneas de seguros, han contribuido a mantener la tendencia alcista de los precios de las primas. La doble coyuntura ha provocado un momento difícil para los clientes y les ha incitado a replantearse sus patrones de contratación de seguros. Prevemos que la situación se mantendrá en 2021; por ello, mantenemos el compromiso de seguir luchando por nuestros clientes para encontrar las mejores soluciones y condiciones de mercado”.

¿Y QUÉ OCURRE EN ESPAÑA?

Nuestro Gobierno propone la subida del IPS (Impuesto Sobre Seguros) de un 2%, pasando de esta forma a ser la prima media del IPS de 6,15% al 8,15% , y se reducen las deducciones por aportación a los Planes de Pensione Individuales a 2.000 euros a partir de 2021

Noticias del Colegio Profesional de Mediadores de Seguros de Valencia

Tormentas sufridas semana del 2 al 7 de noviembre

El equipo de Ingenieria Juridica Correduría de Seguros, os da traslado de las últimas informaciones que el Colegio de Mediadores nos aporta a raíz de las ultimas tormentas sufridas durante la semana pasada para que estemos todos debidamente informados de los tramites y seguimientos que se harán con el CONSORCIO DE COMPENSACIÓN DE SEGUROS, de los siniestros sufridos por tantos asegurados.

Estimado Colegiado:

A tenor de las inundaciones sufridas la semana del 2 al 7 de noviembre adjuntamos la información recibida.

1.- Informes de siniestralidad y primeras estimaciones:

Se ha encargado a un equipo de peritos recorrer el viernes y el sábado las zonas afectadas para obtener unas primeras estimaciones de número y clase de siniestros, y una idea del coste económico que, a la vista del número de siniestros, el tipo de bienes dañados y la intensidad de los daños, cabe atribuir a este evento. Se ha recibido entre ayer sábado por la noche y hoy domingo por la mañana los informes periciales, de los que cabe concluir las siguientes estimaciones por provincia:

2.- Siniestros recibidos hasta ahora: número, clase y vías de recepción

Se ha mantenido abierto sábado y domingo por las mañanas nuestro Centro de Atención Telefónica (CAT) gratuito (900 222 665) para la comunicación de daños y la apertura informática de los expedientes de siniestro. También ha sido posible durante el fin de semana comunicar los daños a través de nuestra web (www.consorseguros.es) sin limitación horaria.

Con arreglo a lo anterior se han recibido 1.003 siniestros ; el 32% vía CAT, y 68% por la web.

Han sido comunicados por los mediadores de seguros en el 66% de los casos; por los propios asegurados en el 22% de las ocasiones; y por las entidades aseguradoras en el 12% restante.

Se trata de 549 viviendas; 235 automóviles; 158 oficinas, comercios y otros establecimientos públicos o privados de uso no industrial; y 61 industrias.

Los siniestros recibidos y ya registrados proceden fundamentalmente de la provincia de Valencia – 899 de los 1.003 recibidos-, siendo la mayoría de Sueca (221 siniestros), Valencia capital (79 siniestros), Algemesí (62), Beniparrell (59), Alzira (48), Benifaió (37) , Almusafes (35), Alcudia (28) y Sagunto (25). En Alicante, Denia y Jávea son las localidades con más siniestros, y en Castellón, Villarreal.

3.- Equipo de peritos:

La información obtenida de los informes periciales de reconocimiento de urgencia de las zonas afectadas aconseja designar en torno a 105 peritos para la realización de las tareas de valoración de los daños indemnizables. Durante el fin de semana se han llamando a los peritos que se considera que están en condiciones de asumir esta carga de trabajo. Además, se ha enviado un correo electrónico para explicarles los objetivos de rapidez y plazos que se ha marcado desde la Dirección del CCS, y para pedir que asuman estos compromisos por escrito.

4.- Asignación de los siniestros registrados a los peritos:

Durante el sábado y domingo se ha estado georreferenciando todos los siniestros que hemos recibido por el CAT y por la web. A última hora de la noche del domingo estarán los 1.003 siniestros registrados informáticamente, geolocalizados y, sobre la base de la geolocalización, estarán asignados de un modo ordenado y por zonas a cada uno de los peritos o gabinetes periciales que van a participar en las tareas de valoración de los daños. De esta forma, durante el lunes se empezó a entrar en “acción pericial”

5.- Plazos previsibles:

Si se confirmara la dimensión esperada de la siniestralidad (9.000 siniestros aprox.), se considera que en no más de 10 días a partir de mañana, el CCS habrá realizado las primeras transferencias bancarias a asegurados. Igualmente, es razonable pensar que, al cabo de tres meses a contar desde el lunes, se habrán gestionado en torno al 80% del conjunto de los siniestros; y que en un mes más habrá concluido la gestión del “grueso” completo de la siniestralidad (sobre el 95% de los siniestros), y quedarán solamente los contados “flecos” habituales, constituidos por los siniestros comunicados con retraso, siniestros insuficientemente documentados y siniestros conflictivos o litigiosos.

6.- Petición del CCS a los agentes y corredores de seguros que ayuden a sus clientes a gestionar los siniestros del CCS:

a).- Finalmente, se aconseja a los mediadores de seguros que utilicen la opción de comunicar los daños a través de la web del CCS, ya que los particulares tienden a preferir la conversación telefónica personalizada a través del CAT. Incluso la web permite anexar al momento de comunicar los daños copia de las condiciones particulares de la póliza de seguro, del recibo actual acreditativo de la vigencia del seguro y demás documentos que se estimen relevantes.

b).- Además, se pide a los mediadores de seguros que recuerden que no se deben transmitir al CCS siniestros de lluvia, filtraciones o granizo, que no pueden ser gestionados por nuestra entidad, al no tener la consideración legal de “riesgo extraordinario”. De remitirse se generará confusión a los asegurados, con el correspondiente daño reputacional para el sistema asegurador en su conjunto.

Fuente:Eva Bayarri García. Secretario.Colegio Profesional de Mediadores de Seguros

“La Salud es el regalo más grande; CUIDALA y PROTEGETE. Gozar de buena salud es el mejor motivo para considerarte una persona FELIZ”

El COVID, está ralentizando más que nunca las listas de espera y el sistema público esta sufriendo un menoscabo asistencial, como nunca habíamos visto antes.

Los pacientes se acumulan a las puertas del ambulatorio porque nadie les coge el teléfono; hay tanta demanda y tan pocos médicos que no dan abasto. Centralitas colapsadas y largos plazos para recibir atención en los ambulatorios hacen que nos planteemos contratar un seguro de salud adaptado además a nuestras necesidades: seguros con cobertura ambulatoria, con cobertura hospitalaria, con reembolso de gastos….

Lo mejor de cada sistema de salud ESTÁ EN TUS MANOS, NO ES UNO U OTRO SINO TENER LO MEJOR DE AMBOS. LA SALUD, ES LO PRIMERO

Pero ¿qué tengo que saber antes de contratar un seguro de salud PRIVADO?

Antes de firmar la póliza conviene que prestes atención a determinados aspectos, como son las Preexistencias, los periodos de carencia que impone la aseguradora, el plazo de indisputabilidad de 1 año desde la contratación, la cobertura geográfica de la póliza, los límites con los que trabaja la compañía o las exclusiones, es decir, los supuestos que no cubre el seguro médico.

Además, antes de contratar un seguro médico, debes asegurarte de que la compañía elegida incluye los servicios o especialidades que te interesan y que dispone de un cuadro de profesionales y centros concertados suficientemente amplios como para satisfacer tus necesidades presentes o futuras.

1.- ¿Qué son las Preexistencias Médicas ?

Las preexistencias son aquellas discapacidades, enfermedades o patologías que existen en una persona antes de contratar un seguro de Salud. Es decir, se trata de cualquier condición médica que el futuro asegurado pudiera padecer con anterioridad a la contratación de la póliza y que pueden ser puestas en entredicho por la aseguradora.

2.- ¿ Que es el Periodo de carencia?

Las carencias de los seguros de Salud. La carencia de un seguro es el periodo de tiempo que transcurre entre el día en el que entra en vigor el contrato y el día en el que el asegurado puede comenzar a disfrutar de algunas garantías.

Por ejemplo, un periodo de carencia muy prolongado para los partos (por norma general, de ocho meses como mínimo) podrá perjudicar a una mujer que se quedara embarazada poco después de contratar el seguro, ya que no tendría derecho inmediato a hacerse ecografías, amniocentesis y otras pruebas diagnósticas.

Ejemplos de plazos de prescripción:

3 Meses : analíticas y pequeñas pruebas diagnosticas

6 Meses: para pruebas diagnosticas , como RX, Resonancia, TAC ..

8 Meses: Parto

12 Meses: Intervenciones y Hospitalizacion.

Dichas carencias pueden ser eliminadas si se procede de otra compañía de salud y se justifica aportando antigüedad en la póliza anterior mas de un año y existiendo continuidad con la nueva contratación.

3.- Cobertura geográfica

También con el fin de evitar sorpresas, es necesario comprobar el límite de la cobertura geográfica de la póliza, es decir, si estás cubiertos fuera de tu comunidad autónoma e incluso fuera de España, algo que resulta interesante si sueles viajar. Por norma general, la mayoría de aseguradoras ofrecen cobertura nacional. Y existe un capital de reembolso para urgencias en caso de viaje al extranjero, entre 6.000 y 12.000 euros y que se activa llamando al teléfono de asistencia en viaje en el extranjero que tienes detrás de tu tarjeta de salud y solo para casos de urgencia.

4.- Límites de edad

Los límites de edad también son importantes a la hora de contratar un seguro de salud, el limite de contratación suele ser hasta los 65 años existiendo compañías que permiten contratar hasta los 70 años, ya que las aseguradoras incrementan notablemente el precio de la póliza después de los 65 o 70 años, al considerar que el riesgo de enfermedad es mayor.

Atentos a las EXCLUSIONES:

Entre las principales exclusiones, es decir, aquellos supuestos que las aseguradoras no cubrirán en ningún caso, destacan las siguientes:

Los daños físicos que sean consecuencia de guerras, motines, revoluciones y terrorismo, o por epidemias oficialmente declaradas, reacción o radiación nuclear, o fenómenos de la naturaleza (inundación, terremoto, erupción volcánica, tempestad ciclónica atípica, caída de cuerpos siderales y aerolitos). Estos daños los asumirá el Consorcio de Compensación de Seguros.

Los fármacos y medicamentos, salvo los que se administren durante un ingreso hospitalario.

La asistencia sanitaria como consecuencia del alcoholismo o la adición a las drogas.

Los daños y lesiones derivados de la participación en hechos delictivos, intento de suicidio o autolesiones.

Los daños y lesiones que se produzcan como consecuencia de la práctica de actividades de riesgo.

La asistencia sanitaria de toda clase de enfermedades o lesiones congénitas o que ya existieran en el momento de contratación de la póliza.

El diagnóstico, tratamiento e intervenciones quirúrgicas realizadas con fines estéticos o cosméticos, trasplantes de órganos y asistencia sanitaria del virus VIH (sida).

La cirugía de la miopía, hipermetropía, astigmatismo y cualquier otra patología refractiva ocular y la rehabilitación y tratamientos de fisioterapia cuando se haya conseguido la recuperación funcional.

Muy Importante antes de contratar la póliza de SALUD:

El contrato de salud es un contrato de buena fe y por lo tanto la solicitud debe cumplimentarse y rellenarse bajo este principio al que se le acompaña un cuestionario sobre aspectos relacionados con su salud. Si la compañía comprueba que la información no es veraz y se ha ocultado una patología o lesión anterior, la aseguradora puede negarse a ofrecer la cobertura sanitaria, incluso durante el primer año puede la compañía poner en entre dicho la asistencia a cualquier patología o enfermedad congénita o degenerativa ya sea conocida por usted o no, es a lo que se llama el plazo de indisputabilidad.

Por último muy importante conocer la modalidad que quiero suscribir y el alcance de la misma, principalmente son:

Pólizas de Cuadro Médico (solo se puede acudir al cuadro médico de la misma) con y sin copagos, el copago es una cantidad de la que se participa por ir al medico puede ser de 1,3,5 y hasta 15 euros por acto pero reduce el coste del seguro.

Pólizas de Reembolso, además del cuadro médico el asegurado puede ir a un medico fuera del cuadro y que le reembolsen entre el 80 y 90% de la factura hasta el limite que indica la compañía.

Puedes contratar un suplemento dental para el dentista, pero recuerda que siempre lleva precios carenciados (es decir es un precio tasado de antemano) salvo limpieza y extracciones no quirúrgicas, que suelen incluirse en las condiciones del seguro de salud, acudiendo a los centros concertados de la compañía.

Si quieres proteger tu salud más allá de la Seguridad Social, contrata un Seguro de Salud. Protegete A TÍ y a TU FAMILIA

Asistencia en Multirriesgos: HOGAR, COMUNIDADES Y COMERCIOS

Asitur Focusha analizado la actividad de la asistencia a Multirriesgos y Autos durante el verano, destacando que, durante el periodo vacacional de julio y agosto la actividad de asistencia en Hogar ha mantenido la misma tendencia posterior al desconfinamiento, con un incremento de servicios respecto del año pasado, si bien no tan acusado como el que se experimentó en el mes de junio. Esto es señal de que la mayoría de los siniestros latentes que no se aperturaron durante el confinamiento ya se han ido atendiendo y la situación se vuelve cada vez más “normal”, según la entidad.

Aun así, y según datos de Asitur Focus, el número de expedientes de Hogar gestionados durante estos dos meses ha sido un 15,7% superior al de los mismos meses del año pasado, notándose más este incremento en los siniestros (17,2%) que en las asistencias (13%). En cuanto a la tipología de siniestros de hogar, el mayor número ha correspondido a daños por agua, seguido de daños eléctricos, cristales, roturas y daños extensivos. Y en asistencias, los bricohogares han sido los servicios más solicitados por los asegurados, seguidos del envío de profesionales y de la cerrajería urgente.

En relación al resto de multirriesgos, Comunidades ha tenido un comportamiento similar al de Hogar, mientras que en Comercios y Pymes se aprecia la falta de recuperación económica del país: en comercios, el volumen de servicios gestionados ha disminuido un 14,5%, mientras que en Pymes esta disminución ha sido del 7,3%.

Asistencia en AUTOS

En asistencia en carretera, el análisis de los datos indica que ya se ha corregido casi en su totalidad el «efecto baterías” de los meses anteriores cuando se produjo un incremento muy importante en este tipo de servicios debido a la falta de movilidad que causó el confinamiento. Aun así, el número de servicios de baterías sigue siendo mayor que en los mismos meses de verano de 2019 pero sólo en un 7,4%. En general, el número se asistencias causadas por averías superó en un 2,2% a las del año pasado mientras que las que tuvieron por causa un accidente descendieron un 8,2%.

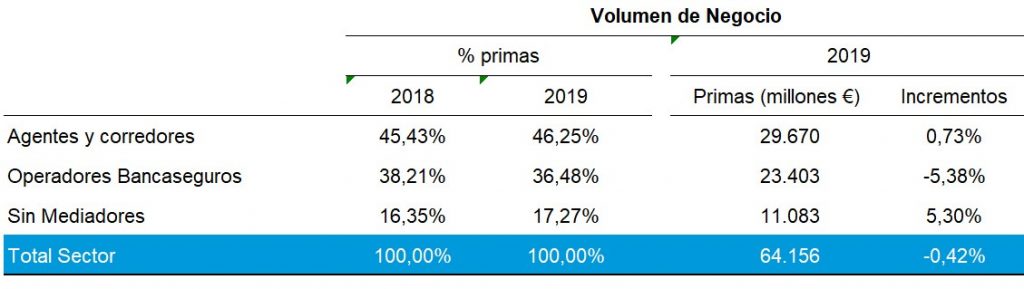

Agentes y corredores aumentan su cuota como principal canal de distribución

El pasado año, el 46,25% de las primas de seguros se distribuyó a través de agentes y corredores. Se consolidan, según las estadísticas de ICEA, como principal canal de distribución, aumenta su participación sobre el total desde el 45,43% del negocio de 2018. En los tres últimos años, este canal ha ganado 4,31 puntos de cuota de mercado, desde el 41,94% de 2016.

La mediación tradicional se beneficia de la pérdida de cuota de la bancaseguros, que el pasado ejercicio vendió el 36,48% del total de primas de seguros, cuando en 2018 logró el 38,21% del total. Desde 2016, cuando el canal alcanzó su máximo en el 42,48% del mercado, ha ido reduciendo cada año su ponderación sobre el total.

Es la venta sin mediación la que más provecho saca de la caída de la facturación en el canal bancoasegurador, aumentando en un 5,3% su volumen de negocio el pasado año. Este avance se traduce en una cuota sobre el total del 17,27% de las primas.

Cabe apuntar, no obstante, que la bancaseguros supuso el pasado año el 53,52% de la nueva producción (56,13% en 2018), por el 35,71% de agentes y corredores (34,87% un año antes) y el 10,77% (9% en 2018) de la distribución sin mediadores.

Canales de distribución de seguros Fuente: ICEA

Agentes, corredores y bancos ganan peso en No Vida

Se mantiene, como es ya tradicional, el esquema de los bancos como principal distribuidor de seguros de Vida, en tasas en torno a dos tercios de las primas totales del ramo. Concretamente, este canal comercializó el pasado año el 64,84% (66,68% en 2018). Agentes y corredores, por su lado, mantienen un 25,16% del mercado (25,26% un año antes), dejando para la venta sin mediadores el 10% restante (casi dos puntos más que el 8,05% de 2018).

El reverso de esta moneda son los seguros de No Vida. Aquí, la mediación tradicional mantiene una cuota del 62,95%, incluso ligeramente por encima del 62,56% de 2018, con una cuota del 23,04% para la venta sin intermediación (23,75% un año antes) y del 14,01% para los bancos, que gana algo de cuota respecto al 13,69% de 2018).